Pemerintahan Joko Widodo (Jokowi) bersama Dewan Perwakilan Rakyat (DPR) telah mengundangkan Undang-Undang (UU) No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP) yang disebut bisa mengoptimalkan penerimaan negara melalui pajak. Apakah UU HPP membutuhkan SIN Pajak untuk kepentingan itu? Kemudian, mengapa pajak menjadi penting bagi sebuah negara?

Bila mendengar kata pajak, tidak sedikit orang akan merasa cemas. Pasalnya, pajak kerap dikaitkan dengan biaya yang harus dibayarkan oleh warga negara (dalam hal ini wajib pajak atau WP) kepada pemerintah selaku pengelola pajak.

Berbagai narasi soal bagaimana peningkatan tarif pajak bisa berdampak pada perekonomian masyarakat juga terus tersebar dari mulut ke mulut. Soal kenaikan tarif Pajak Pertambahan Nilai (PPN) yang bakal meningkat menjadi 11 persen pada April 2022 ini, misalnya, dinilai bisa berimbas kepada daya beli masyarakat yang sudah menurun akibat pandemi Covid-19.

Tidak hanya itu, histeria atau ketakutan soal kenaikan pajak juga dialami oleh mereka yang merokok. Bagaimana tidak? Setiap tahunnya, bea cukai rokok terus meningkat dengan berbagai kebijakan yang dibuat oleh Kementerian Keuangan (Kemenkeu).

Mungkin, peningkatan tarif cukai rokok bisa jadi beralasan untuk kepentingan kesehatan masyarakat. Namun, masyarakat sendiri sempat histeris dengan adanya kabar bahwa pemerintah akan menerapkan tarif pajak terhadap sejumlah kebutuhan krusial, seperti sembilan bahan pokok (sembako) dan pendidikan – meskipun akhirnya Menteri Keuangan (Menkeu) Sri Mulyani Indrawati memberi penjelasan bahwa pajak itu tidak diberlakukan secara umum.

Dari hal ini, dapat dipahami bahwa pajak seakan-akan menjadi momok yang mengerikan. Ini menjadi hal yang wajar karena apa yang dimiliki oleh seorang individu akan berkurang dengan pembayaran pajak kepada negara.

Ketakutan ini boleh jadi muncul juga ketika pemerintahan Joko Widodo (Jokowi) bersama Dewan Perwakilan Rakyat (DPR) mengundangkan Undang-Undang (UU) No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP). UU ini disebut bisa meningkatkan penerimaan negara melalui pajak.

Ketakutan masyarakat akan berbagai kebijakan baru soal pajak – khususnya soal UU HPP – ini bahkan juga diekspresikan oleh Menkeu Sri Mulyani sendiri. “Kalau bicara pajak, masyarakat langsung berpikir ini beban,” ujar mantan Direktur Pelaksana Bank Dunia tersebut saat hadir dalam kegiatan sosialisasi UU HPP.

Dengan berbagai momok dan keresahan masyarakat soal perubahan kebijakan pajak, mengapa pemerintah tetap menerapkan peraturan-peraturan tersebut? Lantas, mungkinkah ada solusi terbaik bagi peraturan pajak di Indonesia?

Mengapa Negara Perlu Pajak?

Pada era Romawi Kuno, sebuah sistem pengukuran kekayaan dan perpajakan telah diberlakukan. Sistem ini disebut sebagai tributum.

Pada dasarnya, tributum mewajibkan setiap individu membayar pajak. Pajak seperti ini disebut sebagai head tax. Namun, seiring dengan peningkatan kekayaan seseorang, tributum bisa saja menarik pajak dari kepemilikan properti.

Terlepas dari mekanisme pajak apa yang diberlakukan di era Romawi Kuno, tributum disebut menjadi salah satu faktor penting dalam perluasan pengaruh dan wilayah Republik Romawi. Ini dapat dilihat dari bagaimana tangguhnya pasukan mereka.

Claude Nicolet dalam bukunya yang berjudul The World of the Citizen in Republican Rome menjelaskan bahwa tributum menjadi alasan mengapa sistem pajak bisa memiliki kontribusi besar bagi pasukan Republik Romawi. Dengan adanya tributum, Romawi dan sekutunya bisa memberikan kebutuhan pada para pasukannya, seperti pelatihan, makanan, transportasi, peralatan, dan personel pendukung.

Bila diamati dari bagaimana kontribusi tributum terhadap kejayaan Romawi Kuno, bisa dibilang sistem pajak menjadi cara agar negara bisa tetap memiliki kekuatan yang mumpuni – entah itu dari sisi ekonomi saja atau hingga kebutuhan perang.

Terlepas dari kebutuhan apa yang dimiliki oleh sebuah negara, pemberlakuan pajak memiliki sejumlah alasan filosofis. Adam Smith dalam bukunya The Wealth of Nations menjelaskan bahwa pajak sendiri merupakan salah satu upaya yang dibutuhkan untuk kemaslahatan masyarakat.

Smith pun menyebutkan sejumlah manfaat publik yang diperoleh dari pajak. Beberapa di antaranya adalah agar negara tetap bisa melindungi dirinya serta menjaga jalannya institusi-institusi pemerintahan. Maka dari itu, menjadi masuk akal apabila setiap warga negara memiliki kontribusi terhadap perpajakan.

Apa yang dijelaskan oleh Smith ini menjadi masuk akal karena negara juga berperan – bahkan memiliki kewajiban – untuk menyediakan public goods bagi masyarakat. Public goods ini bisa jadi tersalurkan melalui pemenuhan kebutuhan-kebutuhan sosial, misalnya akses terhadap kesehatan dan pendidikan.

Mungkin, inilah alasan mengapa Menkeu Sri Mulyani menyebutkan penerapan UU HPP merupakan upaya yang dianggap berpihak kepada masyarakat. Pasalnya, pengoptimalan penerimaan negara dengan UU ini bertujuan untuk kembali menyehatkan Anggaran Pendapatan dan Belanja Negara (APBN) pasca-pandemi Covid-19 yang cukup terkuras demi pelaksanaan kebijakan-kebijakan seperti bantuan sosial dan vaksinasi.

Namun, dengan tujuan kebaikan bersama tersebut, tentu perlu dibahas juga bagaimana caranya agar sistem pajak yang berlaku mampu mencegah berbagai penyelewengan. Lantas, solusi apa yang bisa dilakukan oleh pemerintah Indonesia?

Bank Data Adalah Solusi

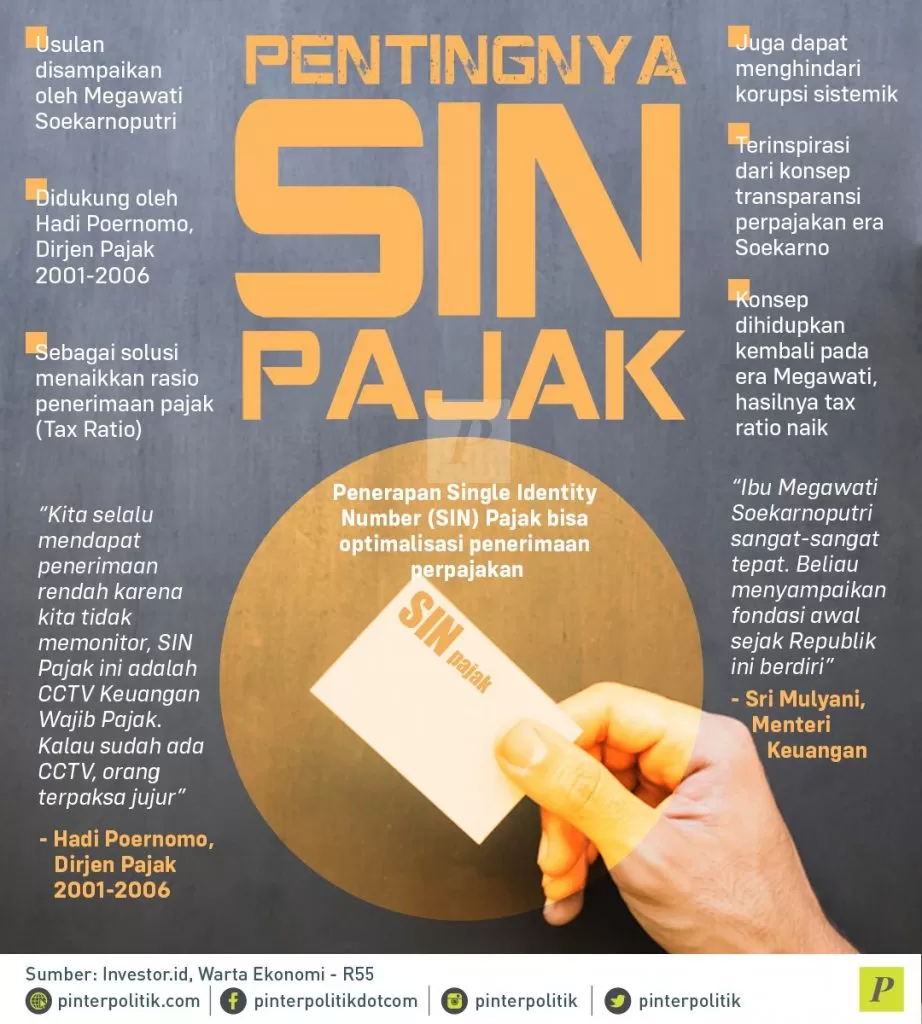

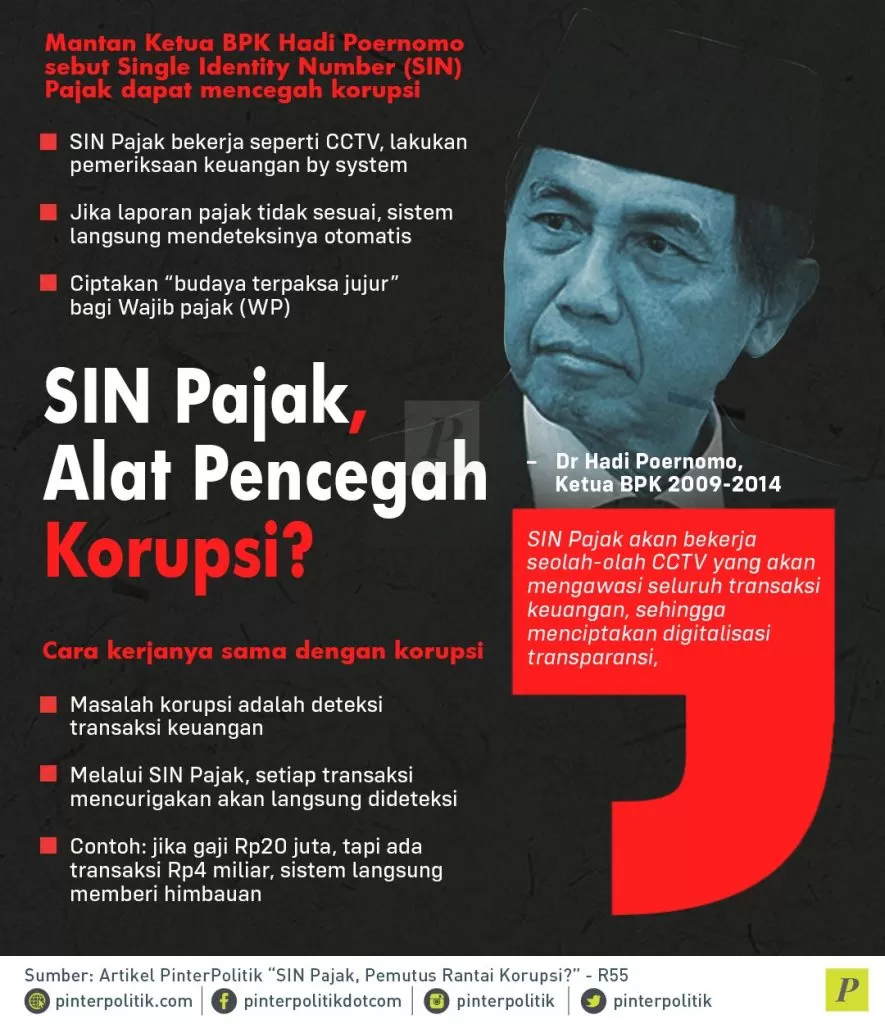

Jika mengacu pada ketentuan yang berlaku dalam UU HPP, terdapat sebuah program yang disebut sebagai Program Pengungkapan Sukarela (PPS). Menurut mantan Ketua Badan Pemeriksa Keuangan (BPK) Dr. Hadi Poernomo, PPS ini memiliki cara kerja yang secara substantif sama dengan pengampunan pajak (tax amnesty).

Tentunya, dengan pengungkapan yang dilakukan oleh wajib pajak (WP), kepatuhan sukarela (voluntary compliance) dalam membayar pajak pun bisa meningkat. Alhasil, penerimaan negara melalui pajak juga bisa meningkat, sehingga membantu upaya Sri Mulyani untuk menyehatkan kembali APBN yang mengalami defisit akibat pandemi Covid-19.

Namun, tujuan baik ini bisa jadi terhambat apabila pengawasan yang dilakukan oleh negara juga minim. Dr. Hadi Poernomo menyebutkan bahwa kepatuhan sukarela juga membutuhkan pengawasan agar bisa terlaksana secara sistemis dan terarah.

Untuk menjalankan pengawasan ini, Dr. Hadi Poernomo mengusulkan agar pemerintah Indonesia membangun sebuah bank data untuk perpajakan. Bank data ini dapat dibangun dengan didasarkan pada teknologi.

Selama ini, laporan perpajakan dilakukan sendiri oleh wajib pajak melalui surat pemberitahuan tahunan (SPT). Aturan ini telah berlaku sejak tahun 1984 melalui UU No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP), yang mana ini mengubah sistem official assessment menjadi self-assessment.

Persoalannya adalah self-assessment ini tidak dibarengi dengan pemberian data yang menyeluruh oleh pihak wajib pajak, sehingga menyebabkan otoritas pajak tidak memiliki informasi yang lengkap soal kekayaan wajib pajak.

Maka dari itu, perlu diberlakukan sebuah sistem yang bisa mengawasi perubahan kekayaan wajib pajak. Sistem ini, menurut Dr. Hadi Poernomo dapat dijalankan melalui penerapan Single Identity Number (SIN) yang terkoneksi dengan bank data perpajakan.

SIN ialah sebuah nomor tunggal yang digunakan untuk mencatat kekayaan wajib pajak, sehingga perubahan yang terjadi dapat disesuaikan dengan tingkat pajak (tax ratio) wajib pajak.

Jika SIN Pajak diterapkan, akan ada jaringan informasi terintegrasi untuk membuat bank data perpajakan. Ini disebut juga dengan big data pajak. Setiap transaksi WP, baik publik maupun privat akan langsung masuk ke sistem, sehingga dapat mengurangi persinggungan antara WP dengan otoritas pajak.

Pemeriksaan data akan didahului dengan desk audit dan melalui electronic audit (e-Audit). Jika terdapat data yang unmatch, secara sistem langsung diidentifikasi sebagai anomali. Otoritas pajak kemudian memberikan himbauan dan meminta WP untuk menjelaskan kenapa datanya unmatch.

Jika ditanya rujukan hukumnya, penerapan SIN Pajak sebenarnya sudah ada dalam Pasal 35A UU No. 28 Tahun 2007 Tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan.

Disebutkan dalam Pasal 35A Ayat (1), “Dalam rangka pengawasan kepatuhan pelaksanaan kewajiban perpajakan sebagai konsekuensi penerapan sistem self assessment, data dan informasi yang berkaitan dengan perpajakan yang bersumber dari instansi pemerintah, lembaga, asosiasi, dan pihak lain sangat diperlukan oleh Direktorat Jenderal Pajak. Data dan informasi dimaksud adalah data dan informasi orang pribadi atau badan yang dapat menggambarkan kegiatan atau usaha, peredaran usaha, penghasilan dan/atau kekayaan yang bersangkutan, termasuk informasi mengenai nasabah debitur, data transaksi keuangan dan lalu lintas devisa, kartu kredit, serta laporan keuangan dan/atau laporan kegiatan usaha yang disampaikan kepada instansi lain di luar Direktorat Jenderal Pajak.”

Nah, Jika SIN Pajak diterapkan, maka ini adalah pengejawantahan atas pernyataan Founding Father Amerika Serikat (AS) Benjamin Franklin yang menyebut, “In this world, nothing is certain except death and taxes.” Sama dengan kematian yang pasti menjemput setiap yang bernyawa, penghitungan pajak begitu matematis dan sistemis. Pajak adalah kepastian. Negara memiliki hak memaksa untuk mengambilnya.

Menurut Dr. Hadi Poernomo, dengan adanya pengawasan tersebut, budaya “terpaksa jujur” lambat laun akan tercipta. Ini akan menghilangkan potensi “permainan” dalam sistem self-assessment SPT. SIN Pajak dan bank data perpajakan bisa menjadi mekanisme hukum yang mencegah potensi pelanggaran hukum, khususnya korupsi yang telah menjadi masalah akut.

Seperti yang dijelaskan oleh Abhipsa Gochhayat dalam tulisannya Social Engineering by Roscoe Pound, penekanan tersebut menunjukkan bahwa hukum adalah alat yang digunakan untuk membentuk kontrol sosial (social control) dan rekayasa sosial (social engineering).

Well, pada akhirnya mungkin bisa dikatakan, bila sistem bank data dan SIN Pajak berjalan dengan baik, manfaat lainnya pun turut mengikuti. Jika semua wajib pajak bisa membayar sesuai dengan tax ratio mereka, penerimaan negara tentunya akan meningkat.

Dengan kekuatan kapital yang kuat dari pajak, negara diharapkan dapat memenuhi raison d’etre-nya untuk menyejahterakan, serta menjamin keberlangsungan hidup warga negaranya. (R53)

{kind=link}